|

|

南方周末记者 葛清 实习生 陈晨 发自北京、广州

在这个规模迅速膨胀、人员大进大出的行业,不管黑猫白猫,能拿到保费就是好猫。如果不做一个彻底的改变,保险行业的生态环境将破坏殆尽

中国现有的190万人寿保险营销员,是这个社会上最尴尬的群体。进入此行业的门槛很低,只需初中文化;而整个行业的人事制度又是“代理制”——营销员不是公司职员,属于中介范畴,毫无归属感可言。这些人为公司创造了巨额财富,自己却过着朝不保夕的生活。为了生存,某些人不得不夸大宣传,甚至骗保。寿险行业的形象也因此一落千丈

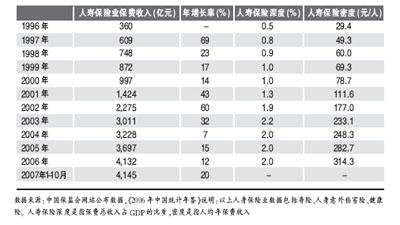

将营销费用扣除率限定在25%以内,无形中是加重了保险营销员的税负,尤其是中低收入的保险营销员的负担 李建泉/图

190万人,一个毫无保障的弱势群体

你身边有多少人相信他们?

卖保险的人,谁没有遭受过冷遇和耻笑?

已经离开寿险营销行业的,还有几个说这个工作好?

……

毋庸置疑,中国现有的190万人寿保险营销员,是这个社会上最尴尬的群体。他们西装笔挺,却要忍受写字楼门前挂着的“禁止保险推销员入内”的牌子;他们出口成章,却被很多人看作哄你掏钱的伎俩;他们在推销“有备无患”的人寿保险,但当不测风云降临在自己头上时,却毫无保障。

“卖保险的没保险。”30岁的赵亮概括了这个群体的生存状态。只有初中文化的他来自偏远农村,现为平安保险公司一个5人寿险团队的业务主管。

在中国,包括平安在内的保险公司普遍采取低成本扩张策略,用规模空前的“营销大军”来夺取市场份额。赵亮等人没有底薪,收入完全依靠业务提成。而中国保险营销员拿到的佣金,几乎是全世界最低——欧美和台湾、香港等地,首年佣金达到80%以上,中国内地一般不超过40%。

营销员们的收入之所以叫“佣金”而非“工资”,是因为整个寿险行业的人事制度是代理制,而非雇员制——绝大多数寿险营销员不是公司职员,他们只是一头联系着保险公司,一头联系着被保险人的“中介”。既然不是公司员工,你就不要设想公司会给你上什么社会保险,养老、大病、失业只能自己应付。当然,党团关系、工会组织、选举权和被选举权更是镜花水月。

1992年,美国友邦保险公司把代理人制度带到中国时,定的佣金标准就比其它国家低了很多。中国本土保险公司不但把这个制度照搬,而且把佣金降得更低。

为了生存,赵亮这群人不得不承受巨大压力。即使已经工作8年,但他依然如履薄冰。“首先,公司要考核,签单必不可少;其次,要收回前7年卖出的保费;第三,理赔;第四,要带小组的人熟悉业务。为了维护老客户关系,要经常陪客户喝酒打麻将。”赵亮说。当然,和最初入行那年只签了8000元的保单、女友弃之而去相比,今天已经是神仙般的日子了。而对新人,这些老员工不得不采用敲锣打鼓、大唱军歌等方式,激励他们每天“扫楼”失败后的士气。

在中国人寿(20.33,0.14,0.69%,进入该吧)工作了9年的高级业务经理李平,则抱怨开销太大:交通费、手机费、餐费;每拓展一个新客户自己掏钱给他们买礼物;客户生日、逢年过节要拜访或者请吃饭。而公司并不把他们当做“自己人”——在北京分公司的办公室给客户收发传真也需要钱,A4纸2毛一张,复印1毛一张;送保单时要准备保单袋,1.5元一个……

但他们要面对高税收,这是李平最头疼的事。她不光要交个人所得税,还要交教育费附加、城建税附加和营业税等,后3块加起来占总收入的5.5%。2007年10月,她的工资总数是6700元,到手也就剩5000多元。之所以要交这么多税,因为他们作为个人代理人,与公司签的是代理合同而不是聘用合同,“我们就像个体户”。“可以说,中国的寿险营销员是世界上最受剥削的代理人。”中央财经大学保险系主任郝演苏说。而这种苛刻的生存环境,迫使他们用虚假广告误导或诱骗投保人,甚至制造假保单——这是类似湖南寿险营销员刘晓曼骗保事件多发的重要原因。

“基本法”淘汰2000万人

“他们与保险公司签订代理合同,而不是聘用合同。但另一方面,他们必须遵守公司管理。”中国保监会宁波保监局中介处处长高柱说,“保险公司对代理人有一套独特的管理制度,被称为‘基本法’。”

基本法主要内容包括:大规模扩充营销队伍,严格的培训制度,无保障、高激励的人才机制和严格的淘汰机制等。各寿险公司都有自己的基本法,大同小异。

但这套决定营销员“生死”的基本法,其制定过程基本不让他们参与。而且,基本法可能随时变化——例如,这个月要求做3个保单就通过考核,但是下个月就变成了5个单,达不到的人马上被开除。赵亮8年前入行时,营销员没有试用期,而现在规定,3个月完不成一定的工作量就被淘汰。而且不管升何种职位,只要有连续一段时间没有业绩,便不能享受任何续保佣金。“要求公司给福利时,公司说我们不是它的员工。但我们只要犯错,公司就说你是我的员工,我要处罚你。”在赵亮眼中,自己完全被保险公司玩弄于股掌之中。

基本法让绝大部分营销员惶惶不可终日,这导致了惊人的流动率。8年前,与赵亮一同进入平安保险公司的有80个人,现在剩下的“只有几个人”。中央财大郝演苏教授算出了一个惊人的数据:按照该行业每年70%的人员淘汰率,寿险业在中国发展的15年间,总计有2500万人做过或正在做保险营销。“相当于每50个中国人中,就有一个卖过保险。”他说。

郝演苏认为,即使留下来的,在这个行业里也没有多大的发展空间。保险代理制规定:代理人有两种途径可以得到晋升,一种方式是通过做业务升级——李平就是在中国人寿从业务员到业务主任、业务经理,做到了高级业务经理;另一种则是既做业务又要带团队即增员,通过不断扩大营销队伍来升级。比如,在中国人寿做了11年的精英业务员梁珍,便从组经理到分处经理、处经理、分部经理、部经理,晋升到了北京分公司某营销区部的总监。

但做到高级业务经理和总监又如何?“他们在保险公司也没有任何地位,在业内更是没有任何影响力。”郝演苏说,“连每年的省级保险工作会议,都不会让营销员代表参加。”

初中生卖保险的后果

这些可怜的营销员来自哪里?他们是一群什么样的人?超级频繁的流动率,让人很难回答这些问题,包括保监会和各保险公司。

从2006年7月1日起实施的《保险营销员管理规定》中,可以看出大概:“从事保险营销活动的人员,应当通过中国保监会组织的保险代理从业人员资格考试”,“参加资格考试的人员,应当具有初中以上文化程度”。

这被部分业内人士解读为,在这个疯狂逐利的行业,不管黑猫白猫,能拿到保费就是好猫,其它一切素质都不计较。某些保险公司的管理层甚至私下抱怨,“整天和一群文盲打交道,苦恼啊!”“门槛确实有点低。”宁波保监局统计研究处官员姜政一称。事实上,寿险营销员卖的是高科技含量的金融产品。他们无法理解这些产品,有意无意间夸大宣传、误导客户,“搞得整个行业都头疼。”姜政一说。久而久之导致恶性循环:素质低的人让行业形象越来越差;行业形象差,则招不到高素质的人。

郝演苏回忆,保险代理人素质最好是1994-1997年。当时,保险业在中国刚刚起步,高收入吸引了很多优秀者。另外,代理人制度刚引进不久,谁也搞不清这是个什么东西,大家都跃跃欲试。他给营销员做培训的时候,下面坐的不乏博士生、硕士生。但1997年中国保险市场全面扩张后,情况就变了。大批人涌入这个行业的同时,也看到了代理制下受剥削的残酷现实,高素质者纷纷退出了这个行业。

那么,到哪里去找合格的代理人?保险公司只能将希望寄托在建立一套“严格有效”的培训体系上——先增员,再培训,再持证上岗。

每个寿险公司都有一个庞大的培训部。“培训牵扯了保险公司大量的人力、财力和精力。”姜政一说。2006年,宁波地区保险代理从业人员资格考试的考前培训费相当可观:仅封闭环节的培训,寿险公司支出近60万元,财险公司支出近30万元。其中,还不包含人保、国寿的培训费用和平安寿险的部分费用,他们的自有培训基地的开支也不包括在内。

几乎各个公司培训讲师都不够用,培训只能急功近利,重技能轻素质。中国人寿、平安保险公司,开始从营销员当中培养和挑选讲师。

代理人制度:巨额财富背后的生态代价

保险代理人制度在国外已有七八十年的历史。这个制度1992年被美国友邦保险公司引入后,在中国也取得了巨大的商业成就——

2003年年底才上市的中国人寿,3年后总市值便达到530.9亿美元,成为全球上市寿险公司第一名。今年年初,中国人寿回归国内市场,在上交所上市,10月末总市值一度逼近2万亿元人民币,成为全球市值最高公司的10家公司之一。光以发行价计算,平安A股上市就令近10位高层管理人员成为身家上亿的富豪,创造了一个又一个“造富”神话。

成立于1988年的平安保险公司,则于2007年3月1日在上交所上市,加上H股,其总市值已经超过3000亿元。光以发行价计算,平安上市就令近10位高层管理人员成为亿万富翁。

这或许就是代理人制度虽屡遭诟病,却能大肆发展的原因。而在这个制度发展的相当长一段时间内,中国社会追逐的第一目标也是GDP,而不是“以人为本”。“我们是在以牺牲行业形象和行业生态环境为代价,发展保险业。”郝演苏说,“所以,以人海战术为主的个人保险营销制度是否要延续值得探讨。”

目前,中国人寿正在小范围尝试改变这个制度。例如,该公司新招了一百多个大学生做“正式”营销员,并吸纳精英营销员进入公司成为员工。

中国人寿有超过60万人的销售大军,所以外界并不看好这种小范围内的调整。2002年,新华人寿曾在昆明和重庆把精英营销员剥离出来,划归到当地的代理公司成为员工,并为这些代理人提供基本的保障和福利。但改革很快流产——这个行业没有追随者,导致新华人寿的运营成本偏高。

宁波保监会官员高柱认为,中国保险业的发展趋势可能是代理人从保险公司剥离出来,像欧美等国家一样组成专业的代理公司。代理公司这样的中介机构很发达,将承担保险产品的销售。但是这不是一蹴而就的事情——保险公司不会轻易放弃代理人队伍,毕竟他们还在为企业创造巨额利润。另一方面,让企业将代理人全部转为正式员工也不可能,因为保险公司的经营管理成本会剧增。“如果不做一个彻底的改变,保险行业的生态环境将破坏殆尽。保留少量的流动性个人保险营销人员会活跃市场,但是近五倍于保险行业正式员工的保险营销人员规模则会产生负面作用。”郝演苏说。他建议,政府应当推广或鼓励团队式营销,营销员也要得到基本的社会保障。但是,中国保监会在这方面还没有任何作为和政策性引导。 |

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2008-11-13 12:14:17

发表于 2008-11-13 12:14:17

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡