作者:李江南

30岁的你,可以考虑不结婚,不用背负家庭的束缚;或许30岁的你和爱人也可以选择不要孩子,成为丁克家庭,但是我们谁也不能抵抗岁月的痕迹,谁也无法回避养老问题!

高尔夫球场上,110岁的麦老太太挥动球杆,可是球却怎么也找不到,最后发现是一杆就进洞了,这破了自己和101岁的另一个老人一杆进洞的纪录!在电视上看着老太太灿烂的笑容,黝黑健康的皮肤,我想,她怎么能过得那么休闲,毕竟高尔夫素来是贵族运动呀,也许是她有很多的房产,现在在收租金度日,也许年轻时就提早准备了一生的财富,也许是继承…….其实这些都不重要,重要的是,我们这一代要怎么养老呢,我们期待什么样的退休生活呢?

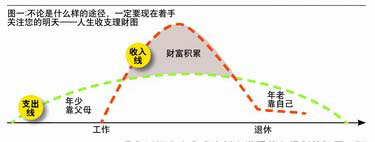

我们以江先生家庭为例来说明养老规划的问题,江先生一家税后月收入是1.3万,夫妻二人都30岁,江太太每月净收入5000元(税前工资6000元),江先生每月净收入8000元(税前工资约1万元),两人正常生活的必要开销(包括吃、喝、行、穿、通讯、家中水电煤气等必要费用)是月净收入的60%,每月的结余为5200元。

假定双方在60岁退休,需要维持25年的退休生活,保证目前的生活水平,退休时开销至少是现在的70%,即13,000*60%*(1+3%)30次方 * 70%*12月=159,037 元/年。退休后的25年总生活开销是5798,361。而通货膨胀以3%/年增长,退休前工资也以3%增长,那么每年的结余在退休时一共是:3057,767元,如果要安心25年的退休生活,缺口达到274万!当然你会说,我们还有社保呢,可是社保真的能填补这个缺口么?就算社保能补充这个缺口。可是您想过没有,满足自己的必要开销,是否就是我们想要的美好生活呢?我们想去国内外看风光,还要娱乐,还要……等等这些提高生活品质的费用,而且,可能我们还会生病,可能也会在想退休的某时期会失业,我们每月的结余就显得那么不实际。所以我们要提前储备能够养老的足够资金!您可以使用七大捷径来达到象麦老太太的休闲生活!

1.最基本养老保障――社保中的养老保险

还是如上江先生家庭,按照2006年北京试用社保制度,(国发[2005]38号文件),如果交费最低年限15年,在1999年工作就开始缴费,在退休时领取养老金,江太太约2600元,江先生约3700元,退休时大概两人共领6300元左右。

从退休时领取养老金公式中看出,比起目前每月是7800元的开销,再加上3%/年的通货膨胀,光靠社保的养老金还是不够的。

2.天上掉下的馅饼――企业年金

目前在我国,作为规范的企业补充养老保险计划的“企业年金”制度,于2004年5月1日开始实施。而在这之前,许多企业,尤其是象国家电力集团这样的国有大中型企业早已建立了这样的制度。2006年联想集团拿到0001号的企业年金批号。具体来说,在企业中成立企业年金理事会, 单位和个人签订个人合同,就应该给工作5、 10年以上的员工发放企业年金。例如,按照退休后以普通员工500元,高管1000元的标准发放,并且在职期间,单位和个人都按照1:1交费,或者是单位和个人协商交费比例。企业年金看似 “天上掉下的馅饼”,但必要前提条件是,你在一个愿意为你缴纳企业年金的公司工作,而且也要工作一定的年限。这免费的馅饼不会人人都可以得到的,如果你是在绩效好的公司工作,又是高管,这种馅饼是会砸到你的。毕竟“企业年金”是激励公司员工的一种方式。但这种养老保险计划的监督机制很有可能出现漏洞,企业运行不力或倒闭时,养老保险资金还存在丧失的可能。

3.灵活的养老方式――商业保险

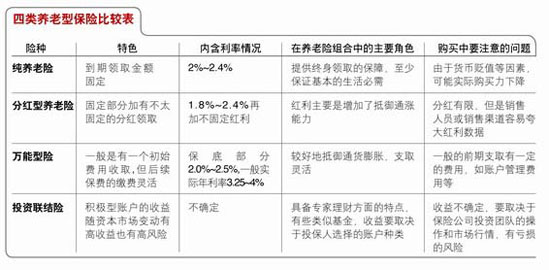

随着保险产品的日益多样化,我们不仅可以选择一种商业保险来辅助养老,而且可以采用多种商业保险组合购买。目前打着养老金保险的旗号的保险种类也非常多。主要有四大类,分别是传统型养老险,分红型养老险,万能型养老险,投资连结型保险。那么我们如何选择呢?

在实际中,可以使用如上保险组合方案来满足不同客户的个性化的需求。对于不同的客户来讲,风险态度以及实际的风险承受能力是不同的,那么养老保险方案的组合也是不同。

例如;如上30岁的江先生家庭,双方有稳定的职业,对理财组合的风险态度积极并且实际的风险承受能力较强,如果用养老保险组合方式来筹备养老金,建议资金分配如下:投入在投资连结险上的资金占每月结余的70%(例如, 其中投资于股票基金类积极账户为60%以上,随着年龄递减;而投资于债券类稳定账户为40%,随着年龄递增。),另30%投入到分红或纯养老保险方面,这样在补充养老保险的同时,可以享受一定的家庭保障,比如主险寿险或附加意外险等的保障。

用保险来作养老的人,首先要认同保险的理念,对那些没有储蓄习惯的人起到强制储蓄的作用,比如在年底发了一笔奖金投入一些在万能型保险上,可以灵活支取也不失为一种好的理财方法。

4.投资金融资产―――种类很多,风险各异

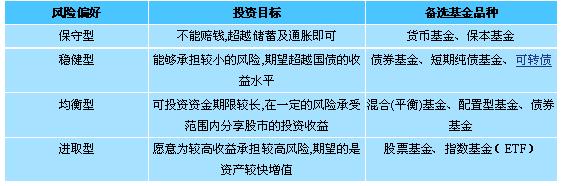

目前在我国,能够投资的金融产品非常多,有固定收益的存款、保本基金、国债等,还有风险和收益成正比的产品,如股票、基金、权证、期货等等。面对繁杂的产品,要选择适合自己的理财工具非常不容易,这里我们只针对基金,来说明基金组合,是如何适合不同风险承受能力的投资者的。

基金具备“专家理财、分散风险”的优点,适合于以下几类人:有钱没有时间的人;有钱没有投资知识和技术的人;不愿花时间和精力研究投资的人;在每月只能结余千块的投资人(如定期定额投资)。在如下表中,根据客户的风险偏好不同及风险承受能力不同,备选投资的基金品种组合也不同,在具体操作中也要注意不同基金的资金配比。

在如上的江先生家庭,如果能配置一定的基金组合,在承担适当风险的情况下,能够补充274万的养老缺口。假设在退休前的30年去投资,平均年收益率为5%,那么每年至少要拿出4.12万去投资,平均一个月要拿出3500元投资基金;而如果在这30年间,投资回报能达到8%,那么每年至少要拿出2.42万去投资,平均一个月要拿出2100元投资基金。所以说,养老投资的重点是要早作打算,回报率要尽可能高,这样才能完成“高尔夫”式的休闲养老。

5.买房产―――将来以房养老

房价飞涨,多少人在忙着借钱买房,为的就是投资,期望转手卖掉就可以大赚一笔,直到有了5。5%营业税后,炒房团才稍许有所收敛。不过以房养老也不失为一种办法,有个朋友十年前为了照顾父母,在自己小区附近买了套一居室,前几年父母过世,房子想卖也没有找到合适的买主。后来出租,因靠近地铁租金收益每月都可以达到2000元,一年下来有上万的收入。她自己也说,也许是父母给我祝愿吧,将来这房也可以作为我的养老金了,卖和租都是有一笔不小的收入。

6.边修身养性边养老两不误――收藏艺术品、古玩字画、瓷器、邮票、古币、茶叶等。

5月的北京,在八大处春茶精品拍卖会上,北京梧桐会馆的100克白茶膏拍出8.3万元天价。记者了解到,茶嗍撬未?撇韫ひ眨?怀莆?癫醺啵?罱?牌埔肓怂未?闹撇韫ひ眨?冒撞枳鲈?现瞥珊稚?⑷崛淼牟韪啵?壳罢庵旨际踉诠?诨故鞘准摇T谙殖】吹剑?舜闻穆羝飞婕安璧闹掷嘟隙啵?写蠛炫邸⑵斩?琛⒘?补掀?⑻?胶锟?取?醋拍切┌?貌栉幕?木号娜撕陀慰停?钦吒锌??哉庑┌?貌枰帐醯娜死此担?梢栽诒吆炔柘硎苌?畹耐?保?侄嗔艘恢盅?系墓ぞ撸?媸呛卫侄?晃?兀?

7.风险最大的养老方式――养儿防老

孩子历来是父母最大的希望和期盼。在农村,身为农民的父母,脸朝黄土北朝天,再苦再累也不能亏待了孩子。总是希望孩子能够出人头地,长大了不仅可以自立,等自己丧失了劳动能力还可以赡养老人。但是殊不知,总是有孩子不能随父母的心愿,别说是赡养老人,恐怕是长大了还需要父母养着才能生存。所以,“养儿防老”,未来的不确定因素太多,又不好把握,是风险最大的养老方式。

CASE1:.2007年北京社会平均工资为3008元/月,累计交费15年

北京,张先生现为34岁,为国企集团经理,张太太29岁,为外资企业财务主管,双方的税前工资各为7500元, 8800元,都假定60岁退休。目前都有社保,社保各交费为8年和5年,按照38号文件,在退休时领取养老金,张先生约2600元,张太太约3700元,在退休时大概两人共领6500元左右。张先生在退休时还有企业年金,按企业年金协议约定,在原单位退休一月可以领取2500元,那么退休后家庭每月大概有9000元收入,一年就是10.8万元。

如果目前的家庭月开销为7800元,假定双方30年后退休, 保证目前的生活水平,退休时开销至少是现在的70%,即7800*(1+3%)30次方 * 70%*12月=159,037 元/年。每年还有5万元的养老缺口。

张先生为了给家庭构建坚实的安全保障,在一年前就购买了投资联结型保险,非常万幸,把握了2006年投资机会,目前还不断买进自己看好的股票和基金,希望可以还有丰厚的收益。

CASE2. 2006年深圳社会平均工资约为2700元/月,累计交费15年

深圳,两人都是私营企业,夫妻店,李先生夫妇都30岁,实业投资,目前家庭收入为2.5万。公司和两人开销为1.2万,按最低社保标准交费,,以深圳当地社平工资的20%缴费,8%进入个人账户,社保已经交费5年,按照38号文件, 到退休时大概两人每月共领2600元左右,与现在每月1.2万的开销相比,还有上万的养老缺口,一年下就是十几万的养老缺口。

李先生夫妇认为社保的保障功能有限,早在几年前就增加了一定的商业保险,重点是带有保障功能的商业保险,专款专用。虽然没有时间看股票,在朋友的介绍下,还是适当作了一些金融投资分散风险,目前买了股票基金和货币市场基金、保本基金等。另外,他们希望养儿将来能继承家业,毕竟自己做的一份产业不容易。但这是否能成为有效的养老方式,还是非常值得期待的!

CASE3 2006年上海社会平均工资为2033元/月,累计交费15年,

上海,全职太太王女士, 工作5年社保交费5年,现年30岁,在家里带2岁的孩子,在孩子7岁上学后就去工作 估计2012年工资5千(假设缴费第一年工资3000元)。王先生,现在36岁,在外资企业作市场经理,税前工资1.5万/月,年底有丰厚的奖金,社保已交费8年。

按照38号文件,在退休时领取养老金,王先生约2300元,王太太约1700元,在退休时大概两人共领4000元左右。一年就是4.8万元。如果要和现在生活相比,还是一定要有别的养老渠道。

王先生是家庭的“顶梁柱”,买了投资联结险和万能险,在补充其保障的同时,还得到了一定的投资回报。

因王太太全职在家,就选择附近的房产进行投资,现在每月出租房产也几乎相当于自己上班的收入,不失为一种好的理财办法。家里还有余钱,作了基金和股票的金融投资组合,到现在为止,也把握住了投资机会,目前已有不错的收益。

看这三个家庭,都是找到自己适合的养老方式,其实在你的生活中一样可以找到。

在工作前我们都是靠父母,可在退休前要提早规划未来。否则你就要推迟退休,或是在工作期间找个好单位,单位有完善的养老机制,既有高社保,又有企业年金。当然最靠谱的事情,还是要因地质宜地选择适合自己的养老方式,提前准备自己的养老金,才有可能安心退休,和麦老太太一样开始自己的休闲生活。

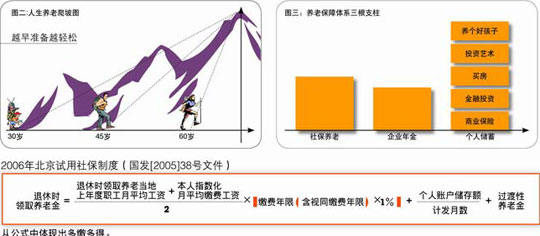

可能您还会选择,现在积累“第一桶金”,等老了再去创业,在家门口开个工艺鞋店,在社区里办个早教中心,或是和朋友开个茶馆等等,但是一定要根据自己的实际情况,现在就去选择哪种方式作为您的休闲退休生活,要提早准备,否则我们的养老生活就会象爬坡一样,岁数越大爬的坡越斗,这样会非常吃力的。(图二)

当今世界各国人们的养老保障体系通常都是由三根支柱支撑的,即国家强制养老保险,企业补充养老保险(或称企业年金、职业年金等)和个人储蓄(或家庭养老)(图三)。只有这三大养老支柱同时作用于养老的准备工作时,您的退休生活才会更惬意。 |

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2007-6-23 05:46:52

发表于 2007-6-23 05:46:52

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡